|

||

| 平均年収 567万円 |

業界内ランキング 146位/156社 |

全体ランキング 1426位/1645社 |

KOAは長野県に本社を置く電子部品・抵抗器メーカーで、2025年の平均年収は567万円でした。

今回はそんなKOAの年収や手取り、業績などを、決算書などをもとに調査・解説しています。事業内容や採用人数など、転職に必要な情報も掲載しているので、ぜひ参考にしてください。

| KOAへの転職なら | |

|---|---|

|

メーカー希望者必見/ メーカー専門の転職エージェント |

|

就職支援実績No.1 |

|

第二新卒特化型エージェント |

\詳細検索はトップページから/

| 検索結果:0件 |

|---|

KOAの平均年収

| 年度 | 平均年収 |

|---|---|

| 2021年03月期 | 503万円 |

| 2022年03月期 | 538万円 |

| 2023年03月期 | 570万円 |

| 2024年03月期 | 595万円 |

| 2025年03月期 | 567万円 |

KOAは上場企業のため、有価証券報告書内にて平均年収が公開されており、2025年のKOA株式会社の平均年収は567万円でした。

2023年度の全国の平均年収は460万円(出典:国税庁)のため、比較的年収の高い企業です。直近においてもKOAの平均年収は12.7%の上昇トレンドにあり、平均年収が日々上昇している企業です。

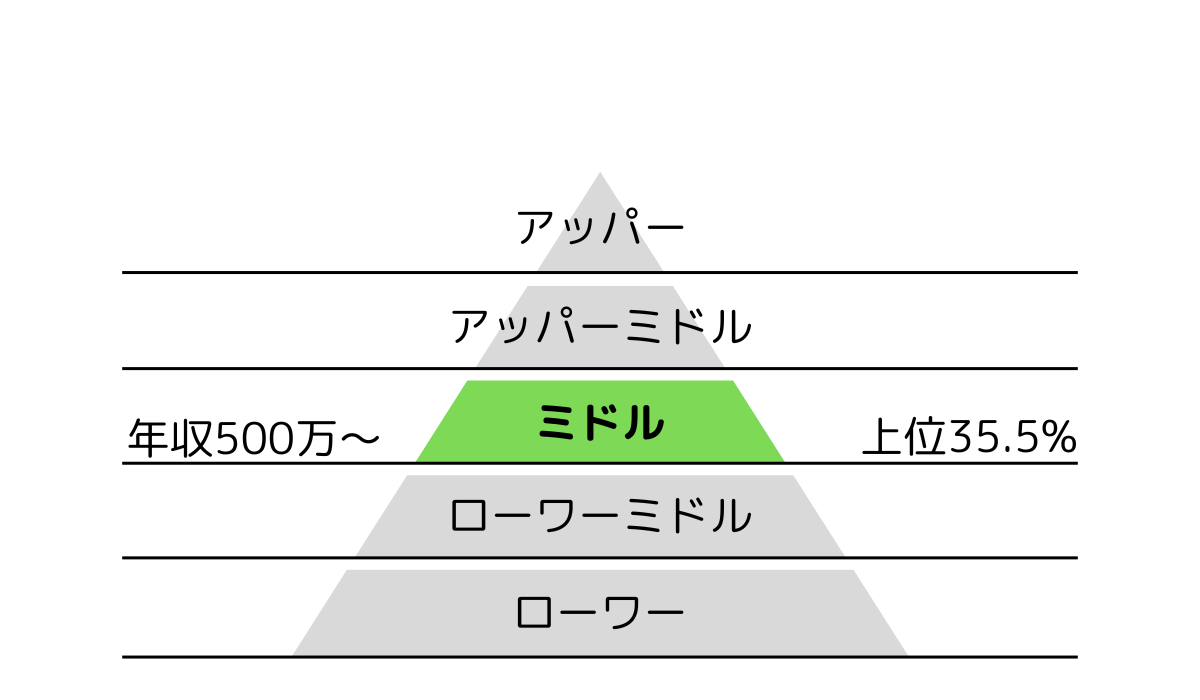

年収567万円は、給与所得者全体において上位35.5%前後の年収帯に属します。

KOAの平均年収(出典:有価証券報告書)

東証プライム上場企業の平均年収は762万円のため、プライム内では平均的な給与水準と言えます。また、東証プライムの電機・精密業界の平均年収は767万円のため、業界内でも比較的年収の低い企業となっています。

KOAの年齢別年収

新卒直後の20代では年収357万円からスタートし、働き盛りの30代では年収517万円、管理職割合が増えだす40代では年収576万円、最高年収に到達する50代では、年収608万円に到達します。

KOAの手取り

月々の平均手取りについては、20代では23万円前後、最高年収となる50代では39万円前後となります。より詳細に計算したい方は以下から計算できます。

手取りチェッカー

| 支給 | 支給総額 | ||||

| – | |||||

| 控除 | 介護保険 | 健康保険 | 厚生年金 | 雇用保険 | 控除合計 |

| – | – | – | – | – | |

| 所得税 | 住民税 | 税額合計 | |||

| – | – | – | |||

| 差引後 | 差し引き支給額合計(手取り) | ||||

| – | |||||

KOAの役職別年収

KOAでは、総合職の平均年収は658万円、管理職級の平均年収は875万円前後になります。また、2024年度の役員報酬は、役員全体で平均4,700万円でした。

関連企業の平均年収

東証プライム上場企業の内、KOAが属する電機・精密業界の平均年収は767万円でした。

そのためKOAの平均年収は、業界平均から-200万円低く、業界内順位は146位(全156社中)となっています。

業界内の最高年収はキーエンスの2,039万円、最低年収は日本セラミックの396万円でした。

↓タップで切り替えができます↓

KOAの生涯賃金

新卒から定年までKOAに勤務したと仮定した場合、KOAの生涯賃金は、約2.28億円でした。日本の平均生涯賃金が2.1億円(出典:ユースフル労働統計)なので、平均より0.18億円ほど多く、比較的高い給与水準と言えます。

KOAの会社概要

| 主要事業構成比 | 【従業員数】 |

| 1679人 (442位/1645社) | |

| 【時価総額】 | |

| 403億円 (1216位/1645社) | |

| 会社名 | KOA |

| 設立 | 1947年5月1 |

| 資本金 | 60億円 |

| 上場 | プライム(内国株式) |

| 本店所在地 | 長野県伊那市荒井3672番地(上記は登記上の本店所在地であり、実際の業務は下記の場所で行っております。) 長野県上伊那郡箕輪町大字中箕輪14016番地 |

| 代表取締役社長執行役員 | 花形忠男 |

KOAの2024年時点の時価総額は403億円で、東証プライム内ではやや時価総額の小さい企業となっています

従業員数については、子会社を含む連結全体で1679人でした。プライム上場の同業種の中央値が1179人である事を踏まえると、プライム内でもかなりの規模の大きい会社であると言えます。

KOAの売上高と純利益(出典:有価証券報告書)

最新年度のKOAの売上は648億円、原価や人件費、法人税等が引かれた純利益が27億円でした。

同業種内での売上ランキングは114位と、プライム内では平均的な規模の会社であると言えます。また純利益についてもマイナス年度は過去5年で0回のため、安定して黒字経営されています。

KOAの平均年齢

KOAの平均年齢(出典:有価証券報告書)

KOAの2025年度の従業員平均年齢は40.3歳でした。プライム市場での電機・精密業界の平均年齢は42歳のため、比較的若手の多い職場であると言えます。

KOAの平均勤続年数

KOAの平均勤続年数(出典:有価証券報告書)

KOAの平均勤続年数は16.6年です。プライム全体平均が13.7年、プライム市場の電機・精密業界の平均が15.9年であるため、業界内では比較的勤続年数が長く、一度入社すると長く勤める、人の出入りの少ない会社となっています。

KOAの残業時間

KOAの残業時間(出典:エンゲージ)

また、KOAの平均残業時間は月間28時間です。プライム市場の電機・精密業界の平均が29時間であることから、比較的残業の少ない会社と言えます。

KOAの女性比率

企業内での女性進出比率の参考指標として、有価証券報告書で開示されている役員の男女比を調査しました。KOAの2025年度の女性役員割合は12%でした。

| 女性の役員割合 | |

|---|---|

| 【KOA】 12% |

|

| 【業界全体】 16% |

|

| 【プライム全体】 17% |

|

業種平均から4%低く、業界内順位は99位(全156社中)でした。プライム市場全体においては、平均より5%低く、順位は1056位(全1645社中)でした。業界内での役員割合においては、やや女性進出度の低い企業と言えます。

KOAの初任給

| 初任給 | |

|---|---|

| 新卒採用 | スタッフ職、大学院卒(修士課程修了) : 238,000円 スタッフ職、大学卒 : 223,000円 |

KOAの新卒採用の初任給は23.8万円でした。平均残業時間を加味すると、1年目の額面年収は285万円、月々の手取り額は19.3万円前後となります。

KOAの福利厚生

| KOAの福利厚生 | |

|---|---|

| 家賃補助 | あり |

| 副業 | 可 |

| その他 | 地域手当(東京都勤務の場合15600円) 食事手当(長野県外勤務の場合5000円) |

KOAの転職難易度

| 学歴フィルター | |

|---|---|

| 25年度実績 | 愛知学院大学、愛知県立大学、愛知工業大学、青森大学、青山学院大学、亜細亜大学、茨城大学、宇都宮大学、大分大学、大阪市立大学、大妻女子大学、岡山理科大学、神奈川大学、神奈川工科大学、金沢大学、金沢工業大学、神田外語大学、関東学院大学、九州工業大学、京都大学、京都工芸繊維大学、共立女子大学、近畿大学、岐阜大学、岐阜経済大学、熊本大学、群馬大学、慶應義塾大学、工学院大学、神戸学院大学、國學院大學、国士舘大学、駒澤大学、埼玉大学、埼玉工業大学、滋賀県立大学、静岡理工科大学、淑徳大学、湘南工科大学、信州大学、城西大学、上智大学、椙山女学園大学、成蹊大学、専修大学、創価大学、拓殖大学、大東文化大学、千葉大学、千葉工業大学、中央大学、中部大学、都留文科大学、帝京大学、電気通信大学、東海大学、東京大学、東京学芸大学、東京工業大学、東京工芸大学、東京電機大学、東京理科大学、東邦大学、東北学院大学、東洋大学、常磐大学、豊橋技術科学大学、同志社大学、獨協大学、長岡技術科学大学、名古屋外国語大学、新潟大学、日本大学、日本工業大学、日本女子大学、日本体育大学、法政大学、武庫川女子大学、明治大学、名城大学、山梨大学、山梨学院大学、横浜国立大学、立教大学、福岡大学 |

新卒採用については、旧帝、 早慶、 マーチ、 関関同立、 日東駒専、 産近甲龍クラスの大学からの採用が中心となっています。新卒採用においては特に、一定以上の学歴が求められる企業です。

| 年度 | 従業員数増減 |

|---|---|

| 2020年度 | 85人 |

| 2021年度 | 69人 |

| 2022年度 | 65人 |

| 2023年度 | -8人 |

2023年度の従業員変動幅は、全従業員数の約-0.5%にあたる-8名でした。東証プライム全体の2023年度の平均変動幅は23人のため、直近はやや採用に慎重な可能性があります。

KOAに転職する方法

KOAをはじめ、東証プライム上場の人気企業には転職希望者も多く、内定には工夫が必要です。そもそもこのような人気企業は応募が殺到するため、多くの求人が一般公開されません。

代わりに多くの求人が社内の『リファラル採用枠』もしくは『非公開求人枠』としてエージェントに共有され、水面化で募集されています。

そのためKOAのような人気企業を目指す方は、知り合いがおられる場合はリファラル制度について確認し、おられない場合は大手のエージェントに問い合わせてみるのがオススメです。

メーカー専門エージェント。メーカー・製造系転職にオススメの転職エージェント。

【タイズの強み】

- メーカー転職シェアNo.1

- メーカー『専門』の業界特化型

- 日系大手メーカー求人を多数保有

支援実績No.1。国内最大規模の求人数と転職支援数を誇る王道サイト

【リクルートの強み】

- 年間130万人が登録する王道転職サイト

- ハイクラス向け転職支援に強い

- 圧倒的な求人数・利用者数

第二新卒・若手向けの鉄板転職エージェント。

【マイナビエージェントの強み】

- 人材大手マイナビが運営

- 若手・第二新卒の転職支援に強い

- 大手〜ベンチャーまで幅広く求人を保有

出典

EDINET:有価証券報告書

国税庁:民間給与統計調査

全国健康保険協会:保険料額表

厚生労働省:雇用保険料率について

国税庁:給与所得控除

国税庁:年末調整のしかた

国税庁:所得税の税率

独自:各種数値の計算方法

| この記事の監修者 | |

|---|---|

| 転職回廊編集部 HRコンサルティング、HRメディア事業を経て得られた知見・経験を元に、転職回廊のメディア運営を行なっています。 |

コメント